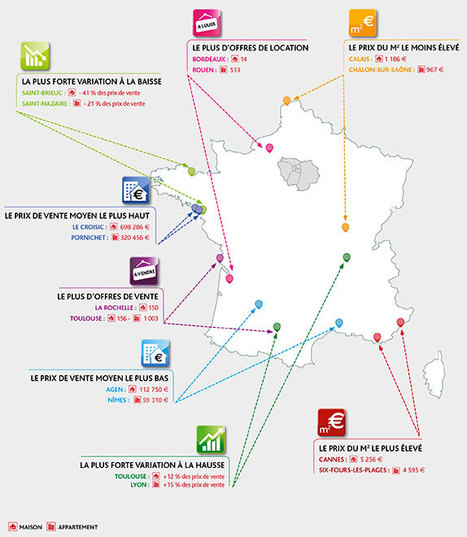

Selon Philippe Tannenbaum, expert indépendant spécialiste de l’immobilier, les prix élevés dans l’immobilier en France sont d’abord liés à l’insuffisance des mises en chantier.

Le FMI a tout récemment mis en garde contre l’éclatement d’une bulle immobilière au niveau mondial. La faute en incomberait à la dette, qui est devenue trop bon marché et trop facile à obtenir, et entretient une exubérance irrationnelle sur le marché immobilier. Il a été tentant d’en tirer la conclusion que les taux d’intérêt étaient trop bas, et qu’il fallait être plus restrictif dans la distribution du crédit.

Ceci a rejoint une démarche plus instinctive : parce que, au moins en France et au moins à Paris, les prix de l’immobilier sont devenus prohibitifs, bon nombre d’acteurs pensent qu’il faut qu’ils baissent et que tout ce qui refroidira la demande permettra de le faire et sera donc bienvenu. A nouveau, il est alors tentant de penser que si la hausse n’est due qu’à l’allongement de la dette et à la baisse des taux, il suffit de revenir sur ces facilités pour que miraculeusement les prix baissent.

Il apparait dorénavant nécessaire de reconstruire une réflexion argumentée face à ces idées qui restent assez approximatives, même si elles se cachent derrière les apparences de la rationalité et de la modélisation.

D’abord et en tout premier lieu, il faut rappeler que l’on évoque ici l’immobilier d’habitation, non l’immobilier commercial. Dans ce dernier cas, il n’y a pas de dette trop aisée, bien au contraire. Il n’y a pas de taux trop bas, les taux se construisant exactement comme l’ensemble des taux de tous les secteurs par la prise en compte de facteurs objectifs, la liquidité et le risque. Il n’y a que des valeurs objectivement causées.

On a d’ailleurs déjà eu l’occasion de souligner que les taux de capitalisation de l’immobilier « prime » étaient suffisamment hauts, et donc les prix suffisamment bas, pour qu’on ne puisse pas parler d’exubérance. Ce qui importe, c’est la bonne santé de l’économie, qui remplit les bureaux et soutient les loyers, et la qualité des actifs, qui répondent à la demande de la clientèle solvable : rien d’artificiel là dedans.

En habitation, il y a également un enchainement complexe, ne laissant que peu de place à l’exubérance ou à la spéculation. Certes, le FMI n’évoque que l’aspect de la dette et n’aborde pas ces fondamentaux mais c’est parce qu’il n’est en charge que de cela. Il faut donc se charger de cet aspect.

Quels sont, justement, les fondamentaux en question ? Le FMI permet de les approcher : selon ses chiffres, l’Allemagne serait sous-évaluée de 15% et la France serait sur-évaluée de 30%. Ceci, c’est par rapport au revenu réel des ménages.

La différence a une cause simple qui ne réside pas dans la dette. Elle est historique, culturelle, et fondamentale. En Allemagne on a assez construit, et pas seulement du social, en France on n’a jamais assez construit.

............................................................................

(Cliquez sur le titre pour lire la suite).

Your new post is loading...

Your new post is loading...