Your new post is loading...

Your new post is loading...

Depuis le 1er janvier 2014, les non-résidents cédant un logement situé en France sont susceptibles de bénéficier d’un nouveau dispositif d’exonération de la plus-value, récemment commenté par l’administration qui a admis plusieurs mesures de tolérance qui visent à en étendre la portée. Cette exonération s’applique dans la limite d’une résidence par contribuable et de 150 000 € de plus-value nette imposable, à la double condition que : la cession intervienne au plus tard le 31 décembre de la 5ème année suivant celle du transfert par le cédant de son domicile fiscal hors de France ou, sans condition de délai, lorsque le cédant a la libre disposition du bien au moins depuis le 1er janvier de l’année précédant celle de la cession.

................................................................................... (Cliquez sur le titre pour lire la suite).

Le dispositif Duflot de défiscalisation immobilière va être assoupli. Même sans réduction d’impôt, investir dans un logement neuf peut être un placement rentable. Paris Match. Faut-il investir dans le neuf, avec ou sans avantage fiscal ?

Jean-Philippe Bourgade. Tout dépend de ce que vous recherchez et de votre profil. Si la liquidité de votre acquisition prime sur tout autre critère, l’achat en loi Duflot n’est pas pour vous. C’est le cas si vous voulez garder la libre disposition de votre bien pour votre agrément personnel ou un membre de votre famille, ou encore en vue de revendre le logement quand bon vous semble. Se priver d’une réduction d’impôts de 18 % sur 9 ans implique l’acceptation d’une rentabilité plus faible. C’est le prix de la liberté, pour un investissement sans engagement de location ni plafond de loyers. Quels secteurs peut-on privilégier ?

Il me semble préférable d’investir dans les zones urbaines denses des grandes métropoles, où le marché de location est important, quitte à payer un peu plus cher votre acquisition. Mieux vaut viser une rentabilité moindre, avec un taux de vacance locative faible. Qui plus est, votre capacité à revendre à terme avec une plus-value sera plus forte sur un marché où la demande est structurellement importante. Rechercher la rentabilité locative à tout prix reste le meilleur moyen de commettre des erreurs. Quelles sont les conditions actuelles de financement ?

...................................................................... (Cliquez sur le titre pour lire la suite).

L’enquête menée par OpinionWay pour A vendre A louer montre que le budget travaux est deux fois plus élevé en maison qu’en appartement. Rares sont les biens immobiliers qui permettent d’emménager immédiatement après l’achat. D’ailleurs une enquête réalisée par OpinionWay pour le compte du site A vendre A louer indique que 60% des Français disent avoir fait des travaux avant de prendre possession de leur bien. L’enveloppe est d’ailleurs loin d’être négligeable. En moyenne, ces travaux d’aménagement se sont élevés à 29.000 euros. De quoi alourdir de 13% le coût d’acquisition puisqu’une étude récente de Meilleurtaux.com a montré que le montant moyen d’une transaction immobilière était de 225.000 euros en France. ................................................................................... (Cliquez sur le titre pour lire la suite).

Pour redonner du tonus à ce marché atone, les professionnels ne manquent pas d'idées. Voici ce qu'ils proposent à la nouvelle ministre du Logement. Le gouvernement serait actuellement en plein doute sur l'efficacité de la loi Alur, d'après les informations de L'Opinion et d'Europe 1. Le porte-parole du gouvernement, Stéphane Le Foll, a beau expliquer qu'il n'y aura "pas de remise en cause" du texte mis en place par l'ancienne ministre du Logement, l'arrivée de Manuel Valls comme Premier ministre semble avoir ouvert une nouvelle voie. Il faut dire qu'il y a urgence. Du côté du neuf, les permis de construire sont en chute libre et les mises en chantier plafonnent à 320.000 unités sur un an en mars dernier. Dans l'ancien, les transactions ont certes retrouvé un peu de souffle avec 740.000 ventes sur un an en mars (+2,9%). Mais le marché reste très en deçà de son niveau des dernières années et les prix, eux, s'effritent à peine : -1,4% en France sur un an. Partiellement appliquée (de nombreux décrets d'application se font attendre) mais déjà accusée de tous les maux, la loi Duflot pourrait être réaménagée par la nouvelle ministre en charge du Logement, Sylvia Pinel. Plutôt que de spéculer sur ce que fera in fine le gouvernement, Challenges.fr est allé demander aux acteurs de la profession les mesures qu'ils aimeraient voir votées en priorité pour relancer le marché. 1. Alléger la fiscalité sur les plus-values Aujourd'hui, le système de taxation des plus-values est extrêmement complexe. Le propriétaire qui cède son bien est exonéré au bout de 30 ans pour la partie "impôts sur le revenu" (19% sur les plus-values sans exonération) mais au bout de 22 ans pour la partie "prélèvements sociaux" (qui commencent à 15,5%). A cela s'ajoute un abattement exceptionnel de 25% de la plus-value jusqu'au 31 août 2014. ............................................................................. (Cliquez sur le titre pour lire la suite).

Lorsqu'ils vendent un logement situé en France, les non-résidents bénéficient d’une exonération d'impôt sur la plus-value générée par cette cession, jusqu'à 150 000 €, sous réserve du respect de certaines conditions. Les Français et les ressortissants des États membres de l'Union européenne, de la Norvège ou de l'Islande, installés à l'étranger, n'ont pas à payer l'impôt sur la plus-value lors de la vente d'un bien immobilier situé en France. L'exonération est limitée à une résidence par contribuable, dans la limite de 150 000 € de plus-value nette imposable. Depuis le 1er janvier 2014, cette exemption bénéficie désormais aussi bien au logement que le vendeur a conservé pour y séjourner quand il vient en France qu'à tous les autres, même s'ils sont loués, à une double condition. Le vendeur doit avoir été fiscalement domicilié en France de manière continue pendant au moins deux ans avant la cession. La justification de cette domiciliation n'est soumise à aucun formalisme particulier. Elle peut être apportée par la production des avis d'impôt sur le revenu des deux années concernées ou d'avis d'imposition à la taxe d'habitation à titre de résidence principale. La vente doit être intervenue au plus tard le 31 décembre de la cinquième année suivant celle au cours de laquelle le vendeur a transféré son domicile fiscal hors de France, pour un logement loué par exemple ou, sans condition de délai, lorsque le vendeur a la libre disposition du bien au moins, depuis le 1er janvier de l'année précédant celle de la cession. L'Administration fiscale précise que la notion de logement doit être entendue au sens "d'unité d'habitation", qu'il s'agisse d'un pavillon individuel ou d'un appartement situé dans un ensemble collectif. Attention, en cas de vente d'un immeuble collectif, le cédant ne peut bénéficier de l'exonération qu'à raison d'un seul appartement. ........................................................................... (Cliquez sur le titre pour lire la suite).

Les programmes immobiliers neufs tendent à procurer plus de qualité de vie aux habitants, notamment à travers l’isolation des logements. Les habitations anciennes sont environ 20 % moins chères que les logements neufs. Ces 2 facteurs caractérisent le choix entre acheter de l’immobilier neuf ou ancien. Mais il existe d’autres critères. Voici, en plus des prix, des considérations sur la revente, la fiscalité et le financement.

Prix de l’immobilier neuf vs ancien

Le neuf est environ 20 % plus cher

En région parisienne, l’immobilier neuf est environ 20 % plus cher que l’immobilier ancien. Mais il s’agit là des offres existantes, car les promoteurs adaptent leur catalogue à la réalité du marché. En négociant avec leurs fournisseurs, les constructeurs arrivent en entrée de gamme à près de 1000 € / m2. La moyenne du coût des maisons neuves en région parisienne est d’environ 1500 € / m2. Certains programmes neufs proposent des maisons dans un lotissement pour un peu plus de 200 000 €. Il convient d’être réactif, car ces biens sont très demandés. Le passeport financier de Vousfinancer.com vous permettra d’évaluer rapidement votre capacité de remboursement, et de prouver ainsi votre sérieux financier au vendeur. Les prix de l’immobilier ancien diminuent

Les prix de l’immobilier ancien diminuent sur 1 an. Dans l’ensemble de la France métropolitaine, le prix des maisons a baissé de -1,7 %, et celui des appartements de -1 %. Ces chiffres, adossés à la faiblesse des taux de prêt immobilier ont clairement participé à la reprise, ou à défaut au rebond du marché immobilier. Les prix sont très inégaux d’un département à l’autre, c’est ainsi que le prix des maisons anciennes a chuté de -2,7 % en Seine-et-Marne, alors qu’il a généralement perdu -0,6 % en province. Ancien vs neuf : les possibilités de plus-value

Évolution des prix de l’immobilier neuf

Le secteur de l’immobilier neuf ne va pas bien. Les ventes ont généralement chuté sur un an, à l’exception de la capitale ou il s’est vendu plus d’appartements neufs que l’année dernière. Il s’agit toutefois de relativiser, car le volume des ventes de logements neufs reste faible. Notons surtout que le nombre de permis de construire accordés est en nette diminution par rapport à l’année dernière. Il y aura donc moins de programmes immobiliers en 2014 et en 2015. Les stock vaut donc diminuer, ce qui fait craindre une hausse des prix du mètre carré. Il est cependant difficile de déterminer si la possible pénurie donnera lieu à une augmentation du prix des logements neufs. Si tel est le cas, l’acheteur s’y prenant suffisamment tôt pour réaliser son projet, se donne des chances de plus-value au moins à moyen terme.. L’intérêt des logements neufs et qu’ils sont appelés à développer un certain nombre de services alentour. Ils sont généralement accompagnés de la mise en place d’infrastructures de transport, ce qui permet d’envisager une plus-value. N’oublions pas enfin que les frais d’achat sont plus faibles dont le neuf que dans l’ancien. Cette disposition aide l’investisseur à réaliser une plus-value à court – moyen terme. Évolution des prix de l’immobilier ancien

La baisse des prix de l’immobilier ancien marque le pas. Il est clair que le marché se trouve dans une période d’ajustement, cependant eu égard à la faible offre de logements neufs à venir, les prix ne sont pas réellement menacés dans un proche avenir. Pour réaliser une plus-value avec de l’immobilier ancien, il est important de se concentrer sur la qualité du bâti. L’isolation notamment peut poser un problème, il est donc recommandé de consulter le certificat de performance énergétique. Les acheteurs doivent garder en mémoire que même l’immobilier ancien peut être appelé à prendre de la valeur, lorsque des projets d’aménagement urbain ont lieu aux alentours. Construction de commerce, de services, et de transport sont des facteurs favorisant la plus-value immobilière. Immobilier neuf vs ancien : la fiscalitéLa fiscalité à la revente .......................................................................... (Cliquez sur le titre pour lire la suite).

Les ventes immobilières, hors résidences principales, actées à partir du 1er septembre 2014 ne bénéficieront plus de l'abattement supplémentaire de 25% sur la plus-value taxable. Le temps presse pour profiter de cette fiscalité plus avantageuse. A la rentrée, il sera trop tard. Comme convenu dans le Budget 2014, l'abattement exceptionnel de 25% sur les plus-values immobilières prendra fin à partir du 1er septembre 2014. Ce dispositif permet de diminuer la taxation des gains réalisés à la vente d'une résidence secondaire ou d'un logement mis en location, en venant s'ajouter au régime d'abattements progressifs en fonction de la durée de détention.

Une date-limite trompeuse Attention cependant : seules les ventes validées par un acte authentique notarié signé au plus tard le 31 août 2014 pourront profiter de cette fiscalité de faveur. .............................................................................. (Cliquez sur le titre pour lire la suite).

Certaines études ont montré que faire des travaux optimise les chances de vendre son logement. Mieux, les travaux de rénovation ou de ré-agencement, permettraient même d’augmenter de 10% le prix de vente d’une maison ou d’un appartement. Alors faut-il réellement faire des travaux pour mieux vendre son logement ? Les travaux facilitent-ils la vente d’un logement ? La première impression qu’un bien immobilier donne est déterminante dans une vente. Les potentiels acquéreurs doivent être en mesure de se projeter dans leur futur logement. Dans bien des cas, un coup de peinture s’avère être judicieux. Le logement devra également être rangé lors des visites. Mais attention, envisager des travaux plus importants, dans le seul but de vendre son logement, n’est pas toujours rentable. Il est indispensable, avant, d’estimer les avantages et les inconvénients d’une rénovation portant, par exemple, sur l’isolation des murs, le ré-agencement des pièces, la révision des installations électrique et de plomberie, etc. Travaux logement : éradiquer la présence d’humidité Un propriétaire soucieux de vendre son logement doit, avant tout, s’assurer que toutes les pièces soient saines et rénovées dans des tons neutres. Si le logement est humide et mal aéré, il peut être judicieux d’installer une VMC. Les moisissures font, en effet, partie des désordres rédhibitoires qui découragent les candidats à l’acquisition. ........................................................................ (Cliquez sur le titre pour lire la suite).

Dans une décision rendue le 7 mai dernier, le Conseil d’Etat a étendu le bénéfice de l’exonération de plus-values immobilières à un propriétaire qui a mis 22 mois à vendre sa résidence principale. (LaVieImmo.com) - Les Sages incitent le fisc à faire preuve d’une plus grande « tolérance » à l’égard des particuliers qui vendent leur résidence principale, alors qu’ils n’y résident plus durant la mise en vente. Pour rappel, les vendeurs de résidence secondaire seuls sont taxés au titre des plus-values immobilières. Mais dans le cas de la cession dune résidence principale, le « délai raisonnable » admis par les juges pour justifier la non-occupation du bien par son propriétaire durant la vente, ne devait pas excéder un an. 22 mois Or, la récente décision du Conseil d’Etat étend son bénéfice à 22 mois. Dans cette affaire, un particulier avait en effet mis sa résidence principale en vente le 24 novembre 2005 ; vente qui ne s’est conclue que le 18 septembre 2007. ............................................................................. (Cliquez sur le titre pour lire la suite).

Saint Etienne, ville la plus rentable pour un placement locatif Vous souhaitez acheter un logement en vue de vous constituer un complément de revenus ? Selon une étude de L’argent&vous, c’est la ville de Saint-Étienne qui présente le meilleur taux de rendement dans le cadre d’un investissement locatif. Il atteint ainsi 7.8%. Découvrez nos offres de vente 100% entre particuliers sur Saint-Étienne. Globalement, plusieurs villes de province permettent d’obtenir un rendement avoisinant 7%. C’est le cas du Havre, du Mans et de Reims. Plus on se rapproche des grandes villes et plus le rendement diminue. Il dépasse légèrement les 6% à Rennes, Angers, Dijon, Grenoble et Strasbourg. On peut encore tabler sur un rendement de 5.7 et 5.8% en investissant à Marseille et Montpellier. Les plus grandes villes offrent un rendement plus limité Le marché immobilier des plus grandes villes se caractérise par un prix au m² particulièrement élevé. Cela limite le taux de rendement de l’investissement locatif. La rentabilité annuelle de l’investissement locatif à Paris ne dépasse pas 3.5 %. Les villes de Nice, Lyon et Bordeaux sont également en dessous du taux de rendement moyen établi à 5.8%. Toulouse, Nantes, Toulon et Lille s’en rapprochent avec des taux de rendement entre 5.2% et 5.4%. Dans ces grandes villes, les loyers plus élevés ne suffisent pas à compenser le coût d’achat au m². ........................................................................ (Cliquez sur le titre pour lire la suite).

Vous achetez une maison ou un appartement en France et vous vous demandez comment cela va se passer au niveau des impôts ? Voici toutes les réponses à vos questions sur tout ce qui touche aux impôts lors d’un achat immobilier : faut-il faire une déclaration ? Faut-il payer des impôts ? Peut-on bénéficier d’un crédit d’impôts ou d’une réduction sur cet achat ? Comment sont calculés les impôts fonciers ? Etc. Comment faire savoir aux impôts que vous avez acheté un bien immobilier ? Beaucoup de personnes s’interrogent au moment de faire leur déclaration de revenus aux impôts au printemps pour savoir s’il faut déclarer l’achat d’une maison ou d’un appartement. Il n’y a pas particulièrement d’élément à remplir pour cela. La seule chose que vous devez faire est de spécifier si vous avez déménagé depuis votre dernière déclaration d’impôts. Cette information sert à savoir où vous habitiez au 1er janvier de l’année afin de savoir sur quel logement vous allez être redevable de la taxe d’habitation. Votre nouvel acte de propriété est déjà connu des services administratifs car toute transaction immobilière en France doit être enregistré et validé par les notaires. Ils sont des représentants de l’État qui officialisent votre achat immobilier et qui collectent différentes taxes et impôts pour l’État et certaines collectivités territoriales. C’est également le notaire qui s’occupe de l’inscription de votre bien aux hypothèques. Les impôts inclus dans les "frais de notaire" Lorsque vous officialisez votre acte d’achat définitif chez le notaire, vous devez payer certains frais. Ils représentent entre 7 et 8 % pour un logement ancien et 2 à 3 % pour un logement neuf. Seulement, il y a différents éléments qui rentrent dans le calcul des frais de notaire : les honoraires du notaire, des débours, des droits de mutation. Ce sont ces derniers qui constituent ce que l’on peut considérer comme un impôt sur votre achat immobilier. Il s’agit d’une taxe qui est à payer au prorata du montant de votre achat. Le montant de cette taxe est ensuite réparti entre la commune, le département et l’État. Pour payer un peu moins cher, n’oubliez pas d’utiliser ces 2 astuces pour réduire les frais de notaire. Mis à part cela, il n’y a aucun impôt supplémentaire à payer lors de l’achat d’une maison ou d’un appartement. Néanmoins vous devrez ensuite vous acquitter tous les ans de la taxe foncière et de la taxe d’habitation (si vous habitez dans ce nouveau logement). Comment savoir à combien s’élèveront les impôts fonciers ? Chaque année, en tant que propriétaire vous devrez payer une taxe foncière. Celle-ci dépend de la valeur locative du logement acheté et des taux d’imposition en vigueur dans votre commune. Pour avoir une bonne idée du montant de la taxe foncière, il suffit de demander au vendeur combien il a payé pour sa dernière taxe foncière. Il n’y a pas de distinction en fonction des revenus du ménage pour la taxe foncière, vous devrez donc payer sensiblement la même chose que l’ancien propriétaire. Il faudra seulement s’informer sur l’augmentation annuelle globale des valeurs locatives (généralement du niveau de l’inflation sur un an) et surveiller à ce que la commune n’augmente pas trop son taux d’imposition. Ce type d’information fait partie des informations indispensables à demander au vendeur lors d’un achat immobilier comme pour les questions sur les charges de copropriété. Attention, le montant de la taxe foncière peut fortement varier pour un logement similaire d’une commune à une autre. Renseignez-vous bien sur le niveau de cet impôt foncier dans la commune où vous souhaitez acheter. En cumulant plusieurs années de détention et donc plusieurs taxes foncières, les différences peuvent vite coûter très cher. Pour la taxe d’habitation, il sera beaucoup plus difficile de savoir à l’avance à combien elle s’élèvera. Ceci provient du fait que son montant dépend de la composition de votre ménage, de vos revenus, de votre situation personnelle, etc. Il y a des abattements qui dépendent de ces éléments. Vous ne pouvez donc pas forcément comparer avec celle de l’ancien propriétaire... Avez-vous droit à un crédit ou à une réduction d’impôts pour cet achat ? Pour rappel, il existe une différence très importante entre un crédit d’impôts et une réduction. En effet, une réduction permet seulement de retirer du montant de vos impôts la somme déductible. Si vous ne payez pas d’impôts ou d’un montant inférieur à la somme déductible, votre avantage sera réduit (par exemple pour une réduction d’impôts de 1 000 € lorsque vous ne payez que 500 € d’impôts, vous n’aurez pas d’impôts à payer, mais vous auriez pu déduire 500 € de plus). En revanche, pour un crédit d’impôt, l’administration fiscale vous rembourse la différence si son montant est supérieur au montant de vos impôts. Ce qui est donc beaucoup plus intéressant pour ceux qui ne payent pas, ou peu, d’impôts. Les crédits d'impôts ................................................................................ (Cliquez sur le titre pour lire la suite).

L’article 27 de la loi de finances pour 2014 prévoyait notamment la suppression de l’abattement pour durée de détention pour le calcul du montant imposable, tant à l’impôt sur le revenu qu’aux prélèvements sociaux, des plus-values de cession de terrains à bâtir ou de droits s’y rapportant réalisées à compter du 1er mars 2014.

Toutefois, dans sa décision 29 décembre 2013, le Conseil constitutionnel a censuré ce dispositif.

Ce que les sages ont censuré c’est « l’atteinte à l’égalité devant les charges publiques » caractérisée par l’absence cumulative : - d’abattement pour durée de détention

- de coefficient d’érosion monétaire.

Ainsi, ces plus-values continuent à bénéficier, tant pour l’impôt sur le revenu que pour les prélèvements sociaux, de l’abattement pour durée de détention selon les modalités prévues par l’article 150 VC du CGI dans sa rédaction antérieure à l’article 27 précité de la loi de finances pour 2014. En pratique, le mécanisme d’abattement pour durée de détention, conduit à une exonération totale des plus-values à l’issue d’un délai de détention de trente ans.

On pensait le dossier définitivement clos mais une réponse ministérielle récente soulève des interrogations quant aux intentions du gouvernement.

En effet, un député a demandé au ministre du logement s’il avait l’intention d’étendre l’abattement temporaire de 25% aux terrains à bâtir, « dans le but d’encourager les propriétaires à mettre leur terrain disponible en vente ». ............................................................................. (Cliquez sur le titre pour lire la suite).

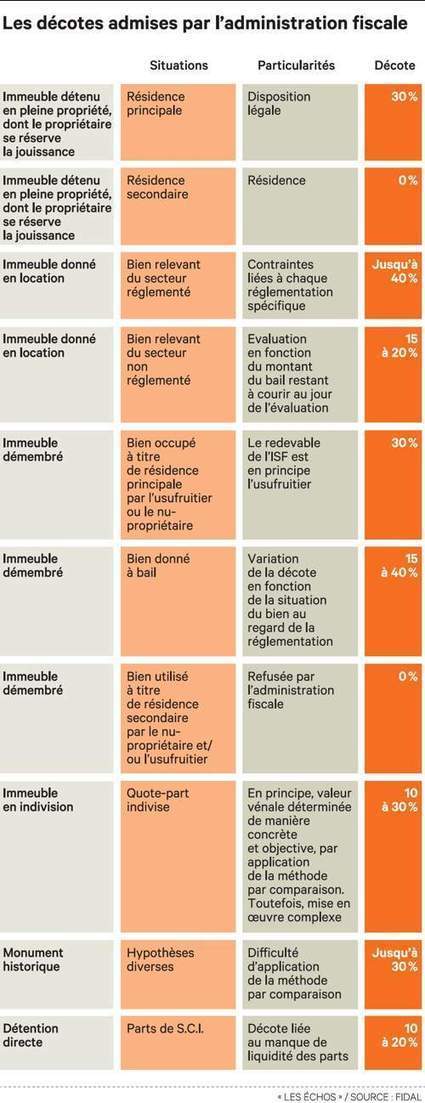

L’immobilier représente souvent une part très importante du patrimoine des assujettis à l’ISF. D’où l’importance de l’évaluation et de l’application des décotes admises par l’administration fiscale. Dans un même immeuble, la valeur d’un appartement peut varier de 30 % à 40 % en fonction de l’étage, de l’orientation, de l’état… Dans ces conditions, pas facile pour un particulier de se livrer à l’exercice de l’évaluation. Comment procéder pour évaluer au plus juste et éviter ainsi d’éventuels redressements ? La valeur des biens immobiliers se détermine avant tout par comparaison. L’administration dispose de beaucoup d’éléments mais elle mène en général des analyses statistiques qui ne tiennent pas compte des spécificités des biens. Il faut donc, dans la plupart des cas, s’appuyer sur les valeurs moyennes que recensent nombre de sites spécialisés (Chambre des notaires, MeilleursAgents.com, FNAIM, Guide Foncia…). Toutefois, afin de rester cohérent avec les mutations récentes portant sur des biens comparables, ou avec le prix espéré en cas de vente à court terme, il faudra corriger cette valeur moyenne : A la baisse, si le bien nécessite de gros travaux ou souffre d’un voisinage dévalorisant (nuisances visuelles ou sonores liées par exemple à la présence d’un hôpital ou d’un établissement industriel). A la hausse, si la situation est très prisée (étage élevé, absence de vis-à-vis, front de mer, quartier résidentiel, luminosité, hauteur sous plafond) ou s’il dispose d’annexes ou d’accessoires hors norme (grand terrain, vaste terrasse, plusieurs chambres de service, plusieurs parkings, piscine, tennis…). Attention, la méthode dite de revalorisation d’une valeur antérieure ne peut être utilisée que pour les biens d’acquisition récente ou très récente : au-delà de trois ans, elle est déconseillée, sauf si vous disposez, comme dans les différents quartiers de Paris, d’une analyse fine de l’évolution des prix médians… Sur l’année 2013, le marché immobilier s’est révélé peu actif, et essentiellement limité à de belles opérations. On peut donc utiliser les « prix médians » donnés par les journaux ; le panel des mutations constatées est de meilleure qualité que par le passé. Biens très exceptionnels Pour les châteaux, belles demeures, chalets, villas ou appartements exceptionnels par leur taille ou leur localisation, la méthode par comparaison reste la règle, mais comme les références sont moins nombreuses et l’accès à l’information plus difficile, le recours à un expert immobilier est souvent conseillé. Biens loués L’administration privilégie l’approche métrique ou méthode par comparaison directe avec des biens loués : elle ne raisonnera à partir du revenu dégagé que comme méthode de recoupement. Mieux vaut privilégier l’approche par la valeur libre et opérer une décote au titre du manque de liquidité, liée à la contrainte plus ou moins forte de l’occupation, plutôt que d’adopter un taux de capitalisation inadapté (le taux devant être défini en fonction du niveau du loyer, de la sécurité locative, de la pérennité du bien et de sa liquidité). Les décotes applicables .............................................................................. (Cliquez sur le titre pour lire la suite).

|

Il y a un an, le gouvernement annonçait un abattement exceptionnel supplémentaire de 25% sur les plus-values de cessions pour les résidences non-principales. Alors qu'elle s’achève le 31 août, cette mesure n'aura pas été un succès. Les avantages fiscaux accordés par l'Etat ne sont parfois pas suivis d'effet. Cela semble être le cas pour l'abattement fiscal supplémentaire exceptionnel de 25% sur les plus-values de cessions des résidences secondaires et des biens locatifs, selon certains experts de l'immobilier. Instauré pour fluidifier le marché des transactions dans l'ancien, l'abattement s'applique entre le 1er septembre 2013 au 31 août 2014 en plus de celui déjà existant sur la durée de détention du bien. Des effets d'aubaine Pis, plutôt que de redynamiser un marché de la résidence secondaire qui perd 25% de transactions sur un an, cet abattement aurait davantage provoqué des effets d'aubaine, c'est-à-dire que les ménages qui en ont bénéficié auraient de toute façon vendu leur bien, même sans aide fiscale supplémentaire. "Cette mesure a plus un effet d'aubaine qu'un réel impact sur le marché des résidences secondaires", constate Guillaume Teilhard de Chardin, Directeur d'Explorimmo. Un gain apporté très limité....................................................................................... (Cliquez sur le titre pour lire la suite).

Le régime fiscal prévu pour l’imposition des plus-values immobilières des particuliers est complexe et n’incite pas à vendre rapidement. Le législateur avait prévu de stimuler les ventes par l’application d’un abattement temporaire de 25 %, mais il devrait disparaître le 31 août 2014. Etat des lieux. Le régime général d’imposition dégressive incite à conserver un bien longtemps. La plus-value constatée lors de la cession de la résidence principale est exonérée. Mais lorsque la cession porte sur un autre bien immobilier (en particulier un terrain, un bien immobilier destiné à la location, ou une résidence secondaire ), et mis à part quelques régimes d’exonération, la fiscalité n’encourage pas les ventes rapides. En effet : - le taux d’imposition est élevé : 34,5 % (19 % pour l’impôt sur le revenu et 15,5 % pour les prélèvements sociaux), voire davantage lorsque la contribution exceptionnelle sur les hauts revenus (CHR) et/ou de la taxe sur les plus-values immobilières élevées s’appliquent ;

- cette imposition est atténuée par un système d’abattements pour durée de détention qui incite les vendeurs à garder leurs biens pour bénéficier d’une imposition dégressive, et d’une exonération complète si la cession intervient au bout de 30 ans. L’intérêt de l’abattement exceptionnel de 25 % et sa disparition le 31 août 2014 .............................................................................. (Cliquez sur le titre pour lire la suite).

Depuis le 1er janvier 2014, les non-résidents qui cèdent leur logement suite à leur départ à l’étranger sont plus taxés (en cas de plus-value) que les résidents français vendant leur habitation principale.

Désir des Pouvoirs Publics de sanctionner les candidats au départ ? Pas du tout ! Le gouvernement avait même l’intention de supprimer cette situation. Mais les nouvelles dispositions - incluses dans le Projet de Loi de Finances Rectificative pour 2014 (PLFR), adopté en Conseil des Ministres le 11 juin dernier - ratent leur objectif. Explications.

Les choses paraissaient pourtant simples et claires. Le nouveau texte, inclus dans le PLFR pour 2014, devait améliorer la situation immobilière fiscale des non-résidents qui, plusieurs mois ou années après leur départ de France, vendent leur "ancienne" résidence principale, louée entre temps.

En effet, il n’est pas toujours facile de régler toutes ses affaires avant de partir : un salarié qui s'expatrie à la demande de son employeur doit parfois occuper son nouveau poste rapidement. Par ailleurs, il est logique de conserver un logement sur le sol français tant que l’on n’est pas sûr de s’installer durablement à l’étranger.

La propriété d’un bien immobilier – qui coûte en termes d’assurances, de frais de copropriété et autres impôts fonciers – doit alors ne pas peser sur les finances du non-résident qui opte, logiquement, pour une location. Problème : cette mise en location place alors le propriétaire du bien sous le statut d’investisseur immobilier, avec toutes les conséquences fiscales qui vont avec… Dont un impôt sur la plus-value plus important que celui attaché à la plus-value réalisée après la vente d’une résidence principale (normalement exonérée). ....................................................................... (Cliquez sur le titre pour lire la suite).

INTERVIEW Après le 31 août 2014, les vendeurs de logements hors résidences principales ne pourront plus bénéficier de l'abattement exceptionnel de 25% sur les plus-values immobilières. Thierry Delesalle, notaire à Paris, explique comment les vendeurs peuvent en tirer parti.

Toutsurmesfinances.com : Les vendeurs de logements mis en location ou détenus comme résidence secondaire peuvent profiter d'un abattement exceptionnel de 25% sur la plus-value imposable jusqu'au 31 août 2014. Concrètement, est-il encore possible de bénéficier de cette taxation allégée ?

Thierry Delesalle : L'acte authentique d'achat doit être signé avant le 1er septembre 2014 pour que l'abattement de 25% s'applique. Il est encore possible d'en profiter mais les vendeurs doivent agir tout de suite. Surtout, ils doivent trouver un acheteur au plus vite, l'idéal étant d'en avoir un sous la main pour signer la promesse de vente le plus tôt possible et accélérer la transaction.

Le délai entre la conclusion du compromis de vente et la signature de l'acte authentique peut varier considérablement, en particulier si l'acheteur cherche encore à obtenir son crédit immobilier. Pour les appartements au sein d'immeubles de copropriétés, il faut aussi prendre en compte les conséquences de la loi Alur sur le logement. De nombreux documents supplémentaires doivent désormais être transmis aux acquéreurs, il est donc recommandé de constituer son dossier avant même d'avoir trouvé preneur. Que faire si l'acheteur tarde à obtenir son financement ?

................................................................... (Cliquez sur le titre pour lire la suite).

Ce n’est pas une nouveauté : la taxation des plus-values immobilières est pour le moins fluctuante. De fait, depuis quelques années il se passe rarement un an sans qu’un gouvernement propose un nouveau calcul de la taxe, supposé être plus juste et/ou plus efficace que le précédent. Quoi qu’il en soit, la précédente réforme introduite le 1er janvier 2013 instaurait, outre un inédit et pour le moins complexe calcul de la taxation des plus-values immobilières, un abattement supplémentaire et temporaire de 25% sur le montant de la plus-value. Temporaire, car il est prévu qu’il ne soit disponible que jusqu’au 31 août 2014. Pour être précis, il ne concernera que les opérations pour lesquelles l’acte authentique notarié sera signé avant cette date. En pratique, si vous signez une promesse de vente avant le 31 août mais que l’acte définitif est programmé à une date postérieure, vous ne pourrez pas en profiter. C’est pourquoi, s’il est dans votre intention de vous séparer d’un bien immobilier à court terme, nous ne saurions trop vous conseiller de le faire dans les plus brefs délais. En effet, la différence d’imposition peut se révéler assez importante selon que vous signerez avant ou après le 31 août. Une hausse d'impôt très significative ............................................................... (Cliquez sur le titre pour lire la suite).

Près de 30% des futurs acquéreurs* revendent un bien en parallèle de leur nouvelle acquisition. Côté offre, ces acheteurs-revendeurs représentent près de 42% de la totalité des vendeurs sur le marché. C’est pourquoi l’Observatoire du Moral Immobilier, piloté par le portail d’annonces immobilières Logic-Immo.com a souhaité décrypter la vision de ces publics incontournables à l’heure où la Loi ALUR vient alourdir les procédures de vente de biens en copropriété. Le constat : 51% des acquéreurs-revendeurs ont confiance dans l’aboutissement de leur projet d’ici à septembre, soit 13 points de moins que pour les acquéreurs non revendeurs.

« Vendre avant d’acheter est le scénario privilégié par la majorité des acheteurs-revendeurs. Or l’entrée en vigueur de la loi ALUR en mars dernier risque de retarder un peu plus les transactions », explique Cyril Janin, Directeur Général de Logic-Immo.com et porte-parole de l’Observatoire du Moral Immobilier. Acheteurs-revendeurs : un profil à part

Sans surprise, le profil des acheteurs-revendeurs est plus mûr que celui de ceux qui achètent sans revente. En l’occurrence, 48% d’entre eux ont plus de 50 ans alors qu’ils ne sont que 23% parmi les acquéreurs non revendeurs. Concernant leur catégorie sociale et professionnelle, les acheteurs-revendeurs sont majoritairement cadres (39%) ou retraités (24%). Les franciliens sont surreprésentés sur ce segment d’acheteurs : 28% des acquéreurs revendeurs (contre 23% pour les acheteurs simples). Toutefois, le « solde migratoire » en Ile-de-France est négatif : ils vendent plus qu’ils n’achètent dans la région. Une situation qui contraste avec l’attraction certaine de la région Méditerranée où ils sont plus nombreux à acheter qu’à vendre (10% y vendent un bien contre 16% qui en achètent un dans cette région). Dans 96% des cas, le projet d’acquisition d’un acquéreur-revendeur concerne une future résidence principale (tandis qu’ils sont 84% pour les acquéreurs non revendeurs). La grande majorité (71%) cherche une maison (contre 59% pour les acquéreurs non revendeurs). L’écart se creuse notamment en ce qui concerne la valeur des biens. Ainsi, 39% des acheteurs-revendeurs recherchent des biens estimés à plus de 300 000 euros (les biens d’un tel montant ne concernent que 17% des projets de ceux qui achètent sans revente en parallèle). Le poids incontestable des acheteurs-revendeurs dans les transactions immobilières

Les transactions immobilières sont très souvent animées par des personnes cumulant en même temps le statut de vendeur d’un bien dont ils cherchent à se séparer pour des raisons diverses (personnelles, financières familiales…) et celui d’acquéreur d’un nouveau bien. En effet, pas moins de 30% des futurs acquéreurs revendent un bien en parallèle de leur nouvelle acquisition. Côté offre, ces acquéreurs-revendeurs représentent près de 42% des vendeurs. Des chiffres qui démontrent le rôle pivot de cette catégorie d’acheteurs dans la dynamique des transactions immobilières. Leur motivation première : un logement adapté à leurs besoins et à leur confort

Plus de la moitié des acheteurs-revendeurs (57%) aspire avant tout à trouver un logement mieux adapté à leurs besoins et à leur confort (une surface plus grande ou plus réduite, jardin, plain-pied, etc…). Une motivation principale qui les différencie là encore des acquéreurs non revendeurs, dont les deux principales motivations sont d’une part le souhait d’avoir un chez eux qu’ils pourront personnaliser et aménager à leur manière (42%) et d’autre part, la possibilité de constituer un capital (39%). Loi ALUR : coup de frein sur les projets d’achat-vente ? ................................................................................

Pour les acheteurs-revendeurs, la revente de leur bien complique leur projet d’acquisition les rendant plus sceptiques quant à l’aboutissement à court terme de leur projet d’achat. Sur ce point, l’Observatoire du Moral Immobilier fait état que 51 % des acquéreurs-revendeurs ont confiance dans l’aboutissement de leur projet d’ici à septembre, alors qu’ils sont 64 % à y croire parmi les acquéreurs non revendeurs.

« Vendre avant d’acheter est le scénario privilégié par la majorité des acheteurs-revendeurs (58 %). Toutefois, cela implique un rallongement des délais d’acquisition et pour 29 % d’entre eux, leur préoccupation première est de rater une opportunité d’achat à cause des délais de revente. Or l’entrée en vigueur de la loi ALUR en mars dernier risque de retarder un peu plus les transactions. » explique Cyril Janin, Directeur Général de Logic-Immo.com, et porte-parole de l’Observatoire du Moral Immobilier. ................................................................................. (Cliquez sur le titre pour lire la suite).

Avant d'acheter à l'étranger, il est préférable de bien connaître les règles qui régissent le marché de l'immobilier dans le pays d'accueil. Le point grâce à l'exemple de trois pays situés dans l'océan Indien. Devenir propriétaire d'un logement à l'étranger vous tente ? Avant de vous lancer, il faudra d'abord bien définir vos motivations. Souhaitez-vous acquérir un logement pour y vivre durant vos vieux jours ? Réaliser un investissement locatif ? Ou encore bénéficier d'une convention fiscale plus avantageuse ? Quel que soit votre objectif, soyez clair avec vous-même. Car les règles fiscales changent d'un pays à l'autre et peuvent avoir un impact conséquent sur vos finances. Comment acquérir le droit de propriété ? Sachez que chaque pays est différent. « A l'Ile Maurice par exemple, un étranger ne peut pas acquérir un bien immobilier en dehors des programmes immobilier IRS (Integrated Resort Scheme) », explique Laurent Hugelin, avocat au Barreau de Paris lors d'une conférence organisée au salon national de l'immobilier 2014. Les programmes IRS se composent de logements luxueux, dont le ticket d'entrée oscille autour de 500.000 euros. Autre spécificité, la Thaïlande impose que les étrangers ne représentent pas plus de 49% des propriétaires d'un condominium (sorte de copropriété). Ce système peut rendre un bien moins liquide en posant des problèmes à la revente lorsque le taux de 49% de propriétaires étrangers a déjà été atteint. Car le vendeur n'aura d'autre choix que de trouver un acquéreur thaïlandais. Dans ce même pays, les étrangers ne peuvent pas acquérir de terrain mais seulement bénéficier d'un bail de 30 ans. Comment est imposée la plus-value ? .......................................................................... (Cliquez sur le titre pour lire la suite).

Si certains Français vont voir leur impôt 2014 finalement réduit , d’autres catégories grondent toujours devant la hausse des impôts. C’est le cas des expatriés. Depuis la seconde loi de finances rectificative du 16 août 2012, ils sont imposables aux prélèvements sociaux au taux de 15,5 % sur leurs plus-values immobilières et revenus fonciers tirés de leurs biens situés en France. Cette mesure, reconduite par la loi de finances pour 2014, a été très critiquée et a donné lieu à l’ouverture d’une procédure d’infraction au droit communautaire contre la France. La législation européenne prévoit en effet qu’un résident de l’UE ne peut être soumis à des cotisations sociales dans plusieurs Etats membres. Dès lors, les expatrié européens pourraient bien obtenir gain de cause. C’est en tout cas l’opinion de Marion Chapel-Massot, responsable gestion privée chez Equance, société de conseil en gestion privée internationale. « Il y a aujourd’hui fort à penser que la mesure qui impose aux non-résidents d’être soumis à des prélèvements sociaux sur leurs revenus fonciers et leurs plus-values immobilières, sera rendue inapplicable au regard de la jurisprudence de la Cour européenne de justice et notamment celle du 15 février 2000 qui avait condamné la France pour avoir appliqué la CRDS aux travailleurs transfrontaliers, explique-t-elle. Toutefois, cette suppression n’aurait pas d’effet rétroactif, ce qui signifie qu’elle ne serait valable que pour l’avenir et qu’aucun remboursement des prélèvements déjà acquittés ne pourra être demandé. Nous orientons donc nos clients vers une contestation, particulièrement en ce qui concerne les revenus fonciers, déclarables annuellement ». Cette réclamation devra être effectuée avant le 31 décembre de la première année (pour les plus-values) ou de la deuxième année (pour les revenus fonciers) qui suit celle du recouvrement de l’impôt. « C’est pourquoi, il est nécessaire d’effectuer dès à présent une réclamation contentieuse auprès de l’administration pour contester les avis d’imposition. Concrètement, cela consiste en la rédaction d’un courrier contestant l’assujettissement aux prélèvements sociaux et demandant le remboursement de ceux-ci », conseille Marion Chapel-Massot. ........................................................................... (Cliquez sur le titre pour lire la suite).

Une décision du Conseil d'Etat étend à 22 mois après un déménagement le délai pendant lequel la plus-value réalisée à la vente de l'ancienne résidence principale reste exonérée d'impôt. Auparavant, le sursis retenu par le fisc était d'un an. La plus-value immobilière à la vente de la résidence principale est normalement exonérée de toute fiscalité. Mais si le vendeur déménage avant de céder son ancien logement, il doit impérativement vendre dans un délai « normal », selon l'administration fiscale, pour échapper à l'imposition de la plus-value.

Jusqu'ici, le délai jugé normal de vente se limitait à un an. Mais le Conseil d'Etat a changé cette donne dans une décision datée du 7 mai 2014. Dans l'affaire tranchée, la plus haute juridiction administrative de France a validé le bénéfice de l'exonération fiscale pour une vente intervenue 22 mois après le déménagement. Une décision qui pourrait faire jurisprudence à l'avenir pour d'éventuels contentieux entre les vendeurs et l'administration fiscale. L'appréciation du délai « normal » de vente continue cependant de relever de l'administration fiscale.

Des conditions à respecter ........................................................................... (Cliquez sur le titre pour lire la suite).

Les Français qui diversifient leurs actifs immobiliers outre-Atlantique doivent déclarer leurs revenus et plus-values sur place, puis en France. La convention bilatérale entre les administrations des deux pays empêche toutefois une double imposition.

Victor Pagès, fondateur de My Us Investment, revient sur les points importants de cette fiscalité immobilière made in USA et sur la convention fiscale franco-américaine, liée au domaine immobilier. Les États-Unis attirent les investisseurs français depuis déjà de nombreuses années. Cela a commencé par l'immobilier haut de gamme à Miami et à New York, et cela a continué - depuis les subprimes - avec des biens moins prestigieux, situés dans des villes moyennes américaines, mais souvent plus attractives en termes de revenus fonciers. Les nouveaux investisseurs, friands de ces dernières opportunités, regardent de près le niveau de l’impôt touchant les revenus fonciers et les plus-values, ainsi que les possibilités d’amortissement du bien. Détail.

1. Imposition des revenus fonciers

« Aux États-Unis, les impôts sur les revenus issus d'un investissement locatif sont à régler à la ville et à l'état fédéral, explique Victor Pagès. Une fois cette démarche accomplie, ces revenus doivent également être déclarés en France. La convention fiscale instaurée entre les deux pays permet aux investisseurs français d'éviter la double imposition grâce à un mécanisme de crédit d'impôt obtenu en France.

Aux États-Unis

Quatre étapes sont nécessaires pour déterminer la somme globale des impôts à régler aux États-Unis :

- Calcul du revenu foncier net

Toutes les charges réelles supportées dans le cadre de la gestion du bien sont déductibles des loyers bruts : frais de gestion, assurance, travaux courants, ou encore frais de déplacement (billet d'avion), frais de séjour, etc.

Prenons l’exemple d’un investisseur français qui a acheté une maison de $100.000. Si le loyer annuel brut a représenté $14.000 et que les charges se sont chiffrées à $4.000, le revenu foncier net à déclarer ne sera plus que de $10.000.

- Amortissement d’une partie du prix d'acquisition

Quel que soit le statut de l'investisseur, une partie du prix de l'acquisition peut être amortie de manière linéaire sur 27,5 ans. Prenons l'exemple d'un investissement locatif de $100.000 qui génère $10.000 de revenus net. La valeur servant de base pour calculer l'amortissement est égale à la valeur du bâti, soit environ 80 % de la valeur d'achat :

100.000 x 80 % = $80.000 (valeur du bâti)

80.000 / 27,5 = $2.909 (l'amortissement annuel)

10.000 - 2.909 = $7.091 (revenu imposable après amortissement)

- "Personal exemption"

Chaque propriétaire se voit octroyer un abattement fiscal en valeur nominale. Pour l'année 2013, la somme correspond à $3.800. Cette déduction vient s'appliquer sur le revenu net à déclarer :

7.091 - 3.800 = $3.291 (revenu imposable)

- Application de la tranche d'imposition

Comme en France, les tranches d'imposition américaines sur le revenu sont progressives. Dans la majorité des cas, les investisseurs sont imposés dans la 1ère tranche à 10 %. Celle-ci correspond à des revenus imposables inférieurs à $8.925 pour une personne seule et à $12.750 pour un couple. Au-delà, les tranches marginales sont à 15 %, 25 %, 28 %, 33 %, 35 % et 39,6 %.

3.291 x 10 % = $329 d'impôts

Dans notre exemple de bien acheté $100.000, bénéficiant d’un revenu brut de $14.000, l’impôt sur les revenus fonciers ne sera que de $329.

En France

Lorsque les revenus américains sont déclarés en France, un crédit d’impôt égal à l’impôt français est octroyé par la convention fiscale (article 24) afin d’éviter la double imposition. Pour calculer ce crédit d'impôt, il faut donc repartir du revenu foncier étranger brut ($14.000) et refaire les calculs en appliquant les règles fiscales françaises sur les revenus fonciers (comme si ces revenus étaient de source française). Ce retraitement permet de calculer un taux d’imposition global effectif en France. À noter donc que ce mécanisme permet uniquement d'éviter une double imposition et non de payer moins d'impôts !

2. Imposition de la plus-value immobilière

............................................................... (Cliquez sur le titre pour lire la suite).

Le régime Duflot vous permet de bénéficier d'une réduction d'impôt en cas d'achat depuis le 1er janvier 2013 d'un logement neuf destiné à la location, situé dans certaines zones. Pour bénéficier de l'avantage fiscal, vous devez vous engager par écrit à louer le logement non meublé à titre de résidence principale pendant au moins neuf ans à une personne autre qu'un membre de votre foyer fiscal, un ascendant ou un descendant. Ses ressources ainsi que le loyer doivent respecter des plafonds. La location doit prendre effet au plus tard dans les douze mois qui suivent l'acquisition du logement ou l'achèvement des travaux et être effective et continue pendant toute la durée couverte par l'engagement de location. À défaut, la réduction d'impôt sera remise en cause. La réduction d'impôt est calculée sur le prix de revient du logement. Ce prix est retenu la limite de 5500 euros/m² de surface habitable, sans pouvoir dépasser 300.000 euros. Elle est calculée au taux de 18 %. Elle est répartie par parts égales sur neuf ans, soit une réduction maximum de 6000 € par an (54.000 €/9). La réduction d'impôt est accordée pour la première fois au titre l'année d'acquisition du logement ou de l'année d'achèvement des travaux, si elle est postérieure. Peu importe que le logement soit déjà loué ou non à cette date. Pour en bénéficier, vous devez remplir la case 7 GH (7 GI en cas d'investissement dans les DOM-TOM) de la déclaration complémentaire 2042 C. Contentez-vous de reporter le prix de revient du logement (prix d'acquisition + frais accessoires). C'est l'administration fiscale qui se chargera, le cas échéant, de «plafonner» les dépenses retenues et de calculer le montant de votre réduction d'impôt. N'oubliez pas de joindre l'engagement de location ainsi qu'une copie du bail et de la demande de permis de construire, de la déclaration d'ouverture de chantier ou d'achèvement des travaux selon le cas (aucun de ces justificatifs ne vous est demandé si vous déclarez en ligne). En revanche, que vous utilisiez la déclaration papier ou Internet, vous n'avez pas à joindre les autres justificatifs établis par les tiers tels que la copie des actes authentiques ou de l'avis d'imposition du locataire. Mais vous devez être en mesure de les présenter au service des impôts s'il vous les demande. Si le logement est déjà loué, vous devez également déclarer les loyers perçus en 2013. S'ils n'ont pas dépassé 15.000 €, vous relevez automatiquement du micro-foncier et vous êtes dispensé de remplir une déclaration spéciale des revenus fonciers. Déclarez vos plus-values immobilières .......................................................................... (Cliquez sur le titre pour lire la suite).

|